Fonds commercial : les amortissements admis en charge

Depuis toujours, la réglementation comptable interdisait en France d’amortir un fonds commercial.

Mais les directives européennes aidant, les choses changent !

Depuis 2016, vous devez amortir votre fonds commercial si ce dernier à une durée limitée d’utilisation.

Résumons : ce qui avant était prohibé, est devenu… obligatoire !

Faisons un point et une mise à jour 2023.

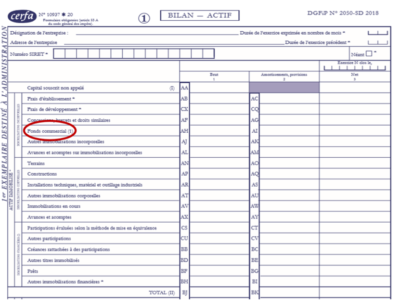

Définition du fonds commercial

Soyons précis sur les termes : Le fonds commercial est une notion comptable qui se distingue du fonds de commerce.

Fonds de commerce

Le fonds de commerce comprend tous les éléments liés à l’exploitation de l’activité commerciale dont du matériel, des stocks et … un fonds commercial.

Fonds commercial

Ce dernier n’est que la partie immatérielle du fonds de commerce. Il comprend la réputation, l’enseigne, l’emplacement (et non les murs), le nom ou encore la clientèle.

Définition comptable (Art 212-3 du PCG) :

« Sont comptabilisés dans le poste fonds commercial les éléments incorporels du fonds de commerce acquis qui ne font pas l’objet d’une évaluation et d’une comptabilisation séparées au bilan et qui concourent au maintien et au développement du potentiel d’activité de l’entité. »

D’un point de vue comptable, seuls les fonds commerciaux acquis apparaissent dans votre bilan (à l’actif immobilisé). Les fonds commerciaux auto-créés grâce à votre travail ne sont pas valorisés dans votre comptabilité.

« Les dépenses engagées pour créer en interne des fonds commerciaux, des marques, des titres de journaux et de magazines, des listes de clients et autres éléments similaires en substance, ne peuvent pas être distinguées du coût de développement de l’activité dans son ensemble. Par conséquent, ces éléments ne sont pas comptabilisés en tant qu’immobilisations incorporelles. » (Plan Comptable Général – PCG)

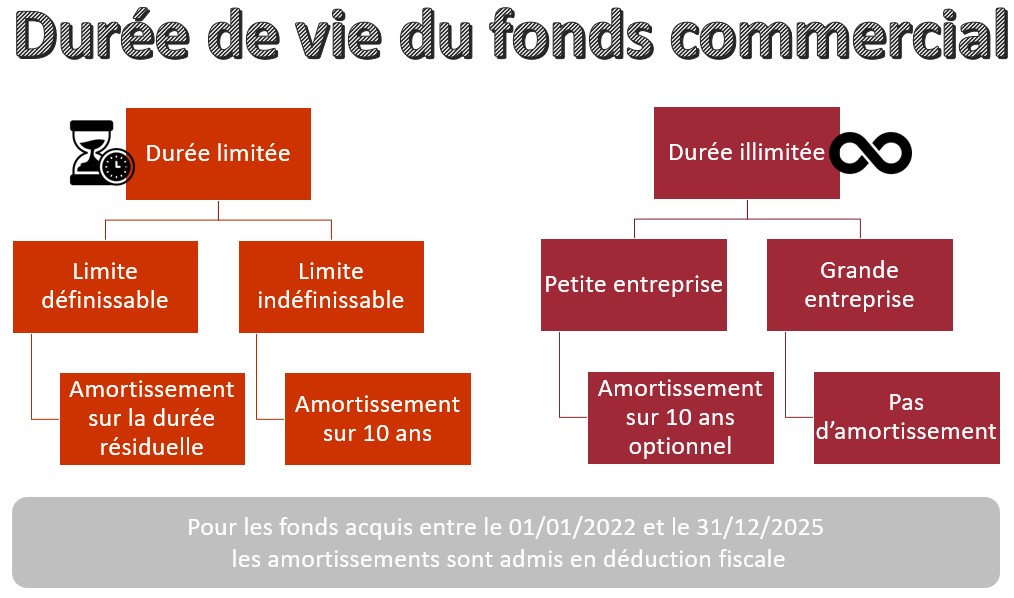

Amortir ou … pas ?

Plusieurs critères définissent l’obligation d’amortir ou non.

Pour qui ?

Si vous êtes une petite entreprise, vous pouvez amortir sur 10 ans sur option, sachant que cette option s’étendrait à tous les fonds possédés par votre entreprise.

Pour rappel : une entreprise est considérée comme « petite » lorsqu’elle ne dépasse pas deux des trois seuils suivants :

- Total du bilan > 6 millions d’euros,

- Montant net du chiffre d’affaires > 12 millions d’euros,

- Nombre moyen de salariés employés au cours de l’exercice > 50 salariés.

Pour quelle durée ?

Dans ce cas, l’amortissement devient optionnel sur une durée de 10 ans (soit 1/10ième de votre fonds commercial intégré en charge par an).

Sinon, tout dépend de la durée limitée du fonds commercial ou non.

« Le caractère limité de la durée d’utilisation d’un actif est déterminé, soit à l’origine, soit en cours d’utilisation, au regard des critères, généralement physiques, techniques, juridiques, ou économiques, inhérents à l’utilisation par l’entité de l’actif considéré.

Si plusieurs critères sont pertinents, la durée d’utilisation la plus courte résultant de l’application de ces critères est retenue. » Art 214-1 PCG

Peu importe la taille de l’entreprise : si le fonds a une durée de vie limitée, vous devrez l’amortir sur sa durée résiduelle. Dans le cas où vous ne parviendriez pas à donner une durée précise, la durée commise d’office est de 10 ans.

Cette situation est envisageable lorsque le fonds commercial est « adossé à un contrat ou à une autorisation légale ayant une durée d’utilisation limitée (contrat de concession, autorisation d’extraction, etc.), ou lorsqu’une décision d’arrêter l’activité à laquelle ce fonds se rattache est prise par l’entreprise. »

« Le fonds commercial, tel que défini à l’article 212-3, (…), est présumé avoir une durée d’utilisation non limitée. Lorsque la durée d’utilisation de ce dernier est limitée au regard des critères cités à l’article 214-1, cette présomption est réfutée.

Dans ce cas, le fonds commercial est amorti sur la durée de vie justifiée ou, si cette durée ne peut être déterminée de manière fiable, sur 10 ans. Dans les comptes individuels, les petites entreprises définies à critères visés à l’article L 123- 16 du Code de commerce, peuvent amortir sur 10 ans tous leurs fonds commerciaux. » Art. 214-3

Schéma explicatif

Un petit schéma made by Magesco ?

Conséquences de l’amortissement

Vous voyez certainement dans cette nouvelle règle une opportunité de réduire votre impôt en créant de la charge.

L’idée aurait pu en effet être bonne, mais la réalité est plus complexe.

Déduction fiscale ?

Cette charge n’est fiscalement déductible que sous certaines conditions.

Cela signifie qu’en amortissant votre fonds commercial, une charge comptable réduira effectivement votre résultat, mais elle pourrait être réintégrée pour calculer votre impôt !

Généralement, en fiscalité, la plupart des éléments incorporels qui entrent dans la composition de l’actif ne se déprécient pas du fait de l’usage ou du temps et ne peuvent, par conséquent, donner lieu à amortissement.

La position de l’administration fiscale est désormais confirmée sur le sujet.

« Sur le plan fiscal, l’amortissement des fonds commerciaux n’est pas admis en déduction du résultat imposable. (…) Leur dépréciation ne peut être constatée que par voie de provisions. »

Il existe cependant une ‘promotion’ étatique qui dure jusqu’au 31 décembre 2025 !

« Par dérogation à ce principe, le troisième alinéa du 2° du 1 de l’article 39 du CGI admet à titre temporaire la déductibilité des amortissements constatés en comptabilité au titre des fonds commerciaux acquis à compter du 1er janvier 2022 et jusqu’au 31 décembre 2025. Par conséquent, les amortissements pratiqués, en application des règles comptables en vigueur, au titre de fonds commerciaux acquis au cours de la période précitée sont déductibles du résultat imposable des entreprises concernées. »

Le risque d’amortir

Par contre, il n’y a donc aucun avantage à amortir volontairement un fonds commercial sans limitation dans le temps si vous êtes une petite entreprise, en dehors de cette promotion étatique. Par conséquent, le choix optionnel d’amortir pour les petites entreprises acquérant un fonds commercial jusqu’au 31 décembre 2025 mérite d’être actionné si vous avez un bénéfice que vous souhaitez atténuer avec une charge d’amortissement fiscalement admise dans ce délai.

Attention cependant, la décision vous engage sur une charge pendant les 10 années à venir et s’applique à tous les fonds commerciaux acquis…

En dehors de cet autorisation momentanée, vous réduiriez votre bénéfice distribuable et donneriez une information plus ténébreuse de votre entreprise via votre bilan sans aucun avantage fiscal en retour.

Le seul point intéressant, en cherchant vraiment, serait éventuellement celui de mieux cerner votre rentabilité en gestion…

Pour mieux comprendre le lien avec votre trésorerie…

Déprécier ou pas ?

Selon les termes de l’article 38 sexies de l’annexe III au CGI , les immobilisations qui ne se déprécient pas avec le temps (tels les fonds de commerce) ne donnent pas lieu à amortissement, leur dépréciation justifiant éventuellement la constitution de provisions pour dépréciation.

Ces provisions sont constituées en vue de faire face à des pertes ou charges nettement précisées et que des événements en cours rendent probables, à condition qu’elles aient été effectivement constatées dans les écritures de l’exercice.

Il est possible, en effet, de jouer sur la fiscalité uniquement si votre fonds commercial perdait de la valeur par comparaison avec son prix d’achat.

Exemple :

Exemple :

Une baisse d’activité peut vous conduire à constater une dépréciation, qui, cette fois-ci serait fiscalement déductible.

Cependant, temporisons l’avantage… La dépréciation est souvent utilisée pour son impact sur votre résultat, vous permettant donc de payer moins d’impôt. Evidemment, comptablement, le motif de cette dépréciation ne vise pas l’avantage fiscal mais bien la prise en compte de la perte de valeur du fonds !

A savoir

Malgré cette obligation, déprécier votre fonds commercial parce qu’il perd de la valeur, n’est pas des plus intéressant quand votre bénéfice est en perte de vitesse. A moins d’avoir des activités complémentaires différentes bénéficiaires qui viendraient compenser.

A noter

A noter

Les dépréciations sur un fonds commercial ne sont toutefois jamais reprises sur les exercices suivants, ce qui peut arranger notre affaire si l’activité redémarre…

« Les dépréciations sont rapportées au résultat quand les raisons qui les ont motivées ont cessé d’exister.

Par exception, les dépréciations comptabilisées sur le fonds commercial ne sont jamais reprises. » (art 214-19)

En bref…

Si vous avez un fonds commercial limité dans le temps, ce qui est assez particulier finalement, faites votre amortissement sur la durée résiduelle. Il réduira d’autant votre base de résultat comptable.

Si vous êtes une petite entreprise, vous n’avez aucun intérêt à vous saisir de l’amortissement optionnel pour cette simple raison : la charge n’est alors pas déductible fiscalement, sauf…

Jusqu’au 31 décembre 2025, vous pouvez amortir (certaines conditions comptables sont à remplir) et bénéficier de la réduction de votre base imposable.

Enfin, la dépréciation en cas de perte de valeur est normalement obligatoire et déductible mais s’applique souvent dans un contexte déficitaire… Dommage.

D5 Creation

D5 Creation