L’annexe comptable : une obligation ?

Chaque année votre expert-comptable vous fournit une plaquette comprenant diverses informations.

Si le bilan et le compte de résultat vous sont dorénavant familiers, peut-être serez-vous surpris de savoir qu’il existe un troisième document moins connu : l’annexe comptable.

L’annexe comptable : qu’est ce-donc ?

L’annexe est un document obligatoire, complémentaire à votre bilan et à votre compte de résultat. En effet, il les explicite tout en prodiguant des informations jugées utiles pour les destinataires des comptes.

Il s’agit donc d’un commentaire qui définit des précisions essentielles pour appréhender la santé de l’entreprise.

L’annexe comptable a ainsi une vocation explicative.

- Elle permet en effet de comprendre, dans leurs grandes lignes, le bilan et le compte de résultat.

- Elle complète les données figurant dans ces documents obligatoires.

- Elle fait apparaître toute information significative, principalement sur l’activité, le patrimoine, la situation financière et le résultat de l’entreprise, c’est-à-dire tous les faits pertinents susceptibles d’intéresser les destinataires de ces informations.

Est-elle obligatoire ?

La règle

La règle générale est impérative : l’annexe est obligatoire sauf pour les entreprises qui calculent leurs charges selon un mode forfaitaire (les autoentrepreneurs).

Les exceptions

Cependant, plusieurs exceptions existent, lesquelles vous dispensent de la produire, ou vous allègent le nombre d’informations obligatoires fixées par le plan comptable.

Les entreprises dispensées sont celles relevant d’un régime réel d’imposition tout en respectant certains critères (voir ci-dessous).

Précisions au préalable

La complexité du vocabulaire réside dans la coexistence de deux termes différents pour qualifier les très petites entreprises concernées par cette dispense. Les textes peuvent rapidement devenir incompréhensibles pour les non-avertis.

Le jargon :

La micro-entreprise au sens fiscal est celle qui déclare un niveau de chiffre d’affaires leur autorisant un calcul de charge forfaitaire (connue également sous le nom d’autoentreprise).

La micro-entreprise au sens fiscal est celle qui déclare un niveau de chiffre d’affaires leur autorisant un calcul de charge forfaitaire (connue également sous le nom d’autoentreprise).

Or, dans notre cas, la microentreprise, objet de cette dispense, est celle qui remplit plusieurs critères de catégorisation comme étant une très petite entreprise.

Pour rentrer dans les détails (officiels)…

Les critères de dispense

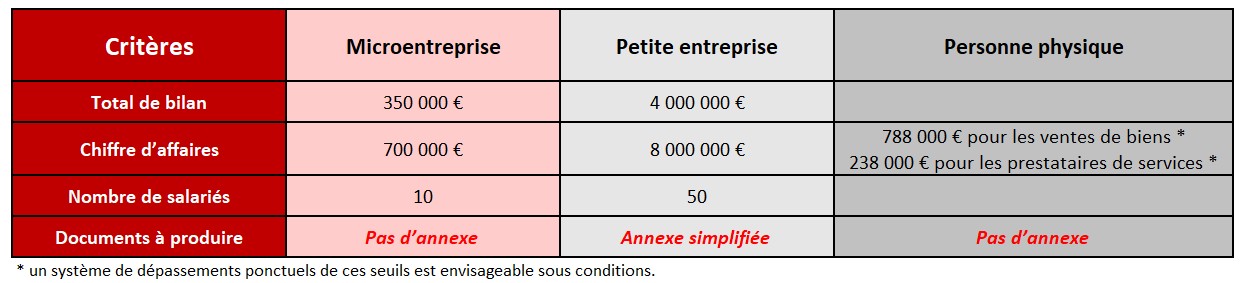

La définition légale de ces exceptions dépend de trois critères (exprimés sous la forme de plafonds) :

Explications des critères

- Total du bilan : Le total du bilan est égal à la somme des montants nets des éléments d’actif.

- Chiffre d’affaires : Le montant net du chiffre d’affaires est égal au montant des ventes de produits et services liés à l’activité courante, diminué des réductions sur ventes, de la taxe sur la valeur ajoutée et des taxes assimilées.

- Nombre de salariés : Le nombre moyen de salariés employés au cours de l’exercice est égal à la moyenne arithmétique des effectifs à la fin de chaque trimestre de l’année civile, ou de l’exercice comptable lorsque celui-ci ne coïncide pas avec l’année civile, liés à l’entreprise par un contrat de travail.

Lorsqu’une entreprise dépasse ou cesse de dépasser deux de ces trois seuils, cela n’a aucune incidence, sauf si cette circonstance concerne deux exercices consécutifs.

Le contenu de l’annexe

Trois chapitres à aborder sont retenus par le plan comptable, qui fait référence pour la réglementation comptable.

- Les règles et méthodes comptables,

- Les compléments d’informations relatifs au bilan et au compte de résultat,

- Les autres éléments d’information.

Mise en garde

Attention ! si vous êtes tenus d’établir cette annexe, vous soustraire à cette obligation entraînerait des conséquences pénales et civiles.

En pénal, les dirigeants peuvent être incriminés par une amende et de l’emprisonnement, et, en civil, les personnes ayant subi un préjudice personnel, les actionnaires par exemple, pourraient demander des dommages et intérêts…

Notre conseil

Confier cette mission à un expert-comptable semble assez prudent à moins d’avoir une ressource en interne très informée et un logiciel performant.

En bref…

L’annexe est obligatoirement produite avec le bilan et le compte de résultat.

Sur les petites entreprises cependant plusieurs critères les exonèrent de cette contrainte.

Soyez vigilant si vous approchez les seuils de manière à être sécurisé.

D5 Creation

D5 Creation