Les frais de repas : quand le casse-croûte devient un casse-tête

Vous avez probablement des frais de repas dans votre entreprise.

Sur place ou non, pour le dirigeant ou pour un salarié, d’une société soumise à l’IS ou non…

Un vrai cauchemar que nous allons tenter de simplifier pour savoir ce que vous pouvez passer en charge dans votre entreprise ou dans vos impôts personnels…

Avant tout, précisons l’état d’esprit de la loi par deux seuils réévalués chaque année.

Seuils de 2017 :

- 4.75 euros qui correspond à l’équivalent d’un repas chez soi selon les calculs de l’administration fiscale

- 18.40 euros : il s’agit d’une limite de « raison », au-delà on considère que la dépense est excessive et devient « personnelle ». Tout écart est possible mais reste à démontrer qu’il était inévitable…

Seuils de 2016 : 4.70 euros et 18.30 euros.

Pour un salarié…

Le salarié peut être pris en charge pour ses repas dans trois cas de configuration :

Repas « sur place » pris en charge par l’entreprise

Dans ce cas, il s’agit d’un avantage en nature qui, sur sa fiche de paye, est soumis à charges et imposable pour un montant déterminé chaque année. En 2017, le prix du repas est estimé à 4.75 euros.

Repas pris seul dans le cadre d’un déplacement

Dans la limite de 18.40 euros, la charge est normalement déductible. Si le montant est supérieur, l’URSSAF pourrait demander à ce que l’excédent soit soumis à charges sociales…

« L’indemnité de repas versée au salarié en déplacement professionnel qui ne peut regagner sa résidence ou son lieu habituel de travail est exonérée jusqu’à 18,40 € (en 2017) par repas dès lors que l’employeur démontre que le salarié est contraint de prendre son repas au restaurant. » Lien vers le site de l’URSSAF

Repas non pris en charge par l’entreprise

Le salarié peut alors déduire de son revenu personnel des charges dites « réelles » pour déterminer sa base imposable, s’il ne choisit pas la déduction forfaitaire de 10%.

Le principe

Les frais de repas des salariés constituent en principe des dépenses d’ordre personnel non déductibles. Toutefois, les salariés qui optent pour le régime des frais réels et justifiés et qui, en raison de l’éloignement de leur lieu de travail ou de leurs horaires de travail, ne peuvent prendre leur repas à leur domicile peuvent déduire la dépense supplémentaire qu’ils supportent par rapport au coût du repas pris au foyer. Ils doivent cependant être en mesure d’apporter la preuve réelle du montant de ces frais.

Application de montants encadrés

« – lorsque le salarié est en mesure de justifier de ses frais de repas (restaurant, restauration collective sur son lieu de travail ou à proximité) le montant déductible est égal à la différence entre le prix du repas payé et la valeur du repas pris à domicile, laquelle est égale au montant retenu pour l’évaluation des avantages en nature (soit 4.75 en 2017)

– lorsque le salarié ne peut pas justifier avec suffisamment de précision de ses frais de repas (absence d’un mode de restauration collective sur son lieu de travail ou à proximité ou raisons liées à l’exercice de sa profession) la dépense supplémentaire déductible est égale au montant retenu pour l’évaluation des avantages en nature (soit 4.75 en 2017), cette somme étant diminuée, le cas échéant, de la participation de l’employeur à l’acquisition de titres-restaurant. »

Cas particuliers

Cas de figure 1 : Imaginons que le salarié amène son repas sur place tout en souhaitant bénéficier d’une déduction de frais réels de repas… Si on se tient à la lettre de la loi, il n’y pas de dépenses supplémentaires de repas, donc il ne peut y avoir de déduction fiscale dans les charges réelles.

En effet, l’administration fiscale peut demander au salarié de justifier sa fréquentation effective de la cantine.

Cas de figure 2 : Le salarié ne peut prendre les repas à son domicile mais ne souhaite pas recourir à la restauration collective à sa disposition sur son lieu de travail. Peut-il déduire ses dépenses réelles ?

« Lorsque le salarié qui ne peut prendre ses repas chez lui dispose d’un mode de restauration collective sur son lieu de travail ou à proximité mais n’y déjeune pas pour des raisons personnelles, l’existence de dépenses supplémentaires de repas n’est pas exclue mais ne peut être présumée. »

Dans ce cas, il existe bien des dépenses supplémentaires de repas. Le salarié peut donc déduire le montant de cette dépense supplémentaire de repas dans la mesure où il conserve les justificatifs. Cependant, elle sera plafonnée au coût d’un repas pris à la cantine, et diminuée de la valeur du repas pris au foyer.

Exemple : La cantine collective propose des repas à 9 euros. Le salarié consomme un repas au restaurant pour un montant de 13 euros justifié par une note. La déduction de ses impôts pris en compte dans ses frais réels sera de 9-4.75 soit 4.25 euros.

Ainsi l’excédent de prix payé au restaurant par rapport au prix payé à la cantine résulte d’un choix personnel. Le surplus n’est donc plus purement « professionnel » mais est associé aux dépenses personnelles non déductibles.

Remarque : Si l’employeur finance des titres restaurants, la part patronale vient en déduction de la somme obtenue !

Pour un dirigeant d’une entreprise à l’IS

La seule différence majeure avec un salarié se trouve lorsque l’entreprise prend à sa charge les repas sur place pris seul (il ne s’agit pas d’une invitation d’un client par exemple).

Dans ce cas, le repas est assimilé à de la rémunération. De ce fait, la charge est effectivement déductible mais elle rentre dans un complément de rémunération soumis à charges sociales et imposable… sans forfait minimum.

Pour un exploitant d’une entreprise à l’IR…

« Un travailleur indépendant soumis à l’impôt sur le revenu sous le régime des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC) peut déduire les frais supplémentaires de repas de son résultat sous certaines conditions. Ces frais supplémentaires correspondent à la fraction dépassant le montant d’un repas pris à domicile. » Consulter le site service-public

Conditions pré-requises

- les frais doivent être justifiés (notes de restaurant, etc.),

- leur montant doit être raisonnable,

- la distance entre votre entreprise et votre domicile doit faire obstacle à ce que le repas soit pris chez vous.

Contrairement à un salarié, il n’y a pas la possibilité de retenir le montant forfaitaire de 4.75 euros pour 2017.

Par contre, l’administration fiscale considère que l’exploitant aurait du dépenser à titre personnel ces fameux 4.75 euros qui constituent alors une charge non déductible…

Attention : le montant de 4.75 est un montant TTC. Il restera toujours à la charge de l’exploitant qui le paiera à titre personnel indirectement !

Exemples concrets

Exemple 1 : Un commerçant dont le magasin et le domicile sont situés à Paris a, en 2017, effectué des déplacements dans le département des Yvelines pour réapprovisionner son stock. Il a exposé à cette occasion des frais de restaurant individuels d’un montant de 11 €, régulièrement justifiés.

Les frais qu’il peut déduire s’élèvent à 11 € – 4,75 € = 6,25 €

Imaginons maintenant que l’exploitant profite de l’occasion pour faire une collation gastronomique… qu’il justifie par une facture ! Au-dessus de 18.40 euros, la dépense sera non déductible. Il ne restera qu’une part comprise entre 4.75 euros et 18.40 euros admise dans les charges… sauf à démontrer que le prix payé a une certaine légitimité (si le restaurateur est un client par exemple).

Exemple 2 : Un commerçant dont le magasin et le domicile sont situés à Paris a, en 2017, effectué des déplacements dans le département des Yvelines pour réapprovisionner son stock. Il a exposé à cette occasion des frais de restaurant individuels d’un montant de 50 €, régulièrement justifiés.

Les frais qu’il peut déduire s’élèvent à 18,40 € – 4,75 € = 13,65 €. Le surplus n’est pas déductible sauf à démontrer qu’il n’existait pas de possibilité de déjeuner à moindre coût dans les environs.

Comment calculer la TVA déductible ?

La part de TVA sur la dépense personnelle n’est pas déductible.

Pour votre calcul vous pourrez appliquer une proportion sur la TVA de la facture selon le ratio suivant :

Montant déductible TTC/Montant du repas TTC

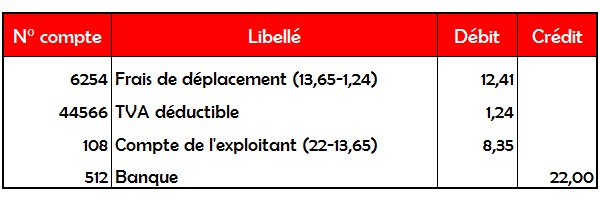

Exemple : pour un repas de 22 euros TTC dont 2 euros de TVA, la déduction est de 2 x 13.65/22 les 13.65 étant égaux aux 18.40-4.75 soit une TVA déductible au final pour l’entreprise de 1.24 euros.

L’écriture comptable

Toujours sur le même exemple :

C’est donc bien l’exploitant qui paie indirectement de ses deniers personnels les 8.35 qui ne passent pas en charges et donnent donc lieu à charge sociales et impôt, sans TVA déductible !

Lire la page 123 du Guide fiscal 2017

Remarque globale

Sans avoir de documentation précise à vous fournir, nous souhaiterions vous donner notre avis sur la TVA qu’il est possible de déduire sur les frais de repas quelle que soit la situation. Le principe est que toute dépense d’ordre personnelle ne donne pas droit à une déduction de TVA.

Le principe du dernier point abordé, concernant les exploitants, nous semble donc représentatif. Nous recommanderions donc d’appliquer cette méthode à toutes dépenses supplémentaires considérées comme personnelles.

Par exemple : les 4.75€ d’avantage en nature ou le dépassement des 18.40€ ne permettrait pas la déduction de la TVA afférente.

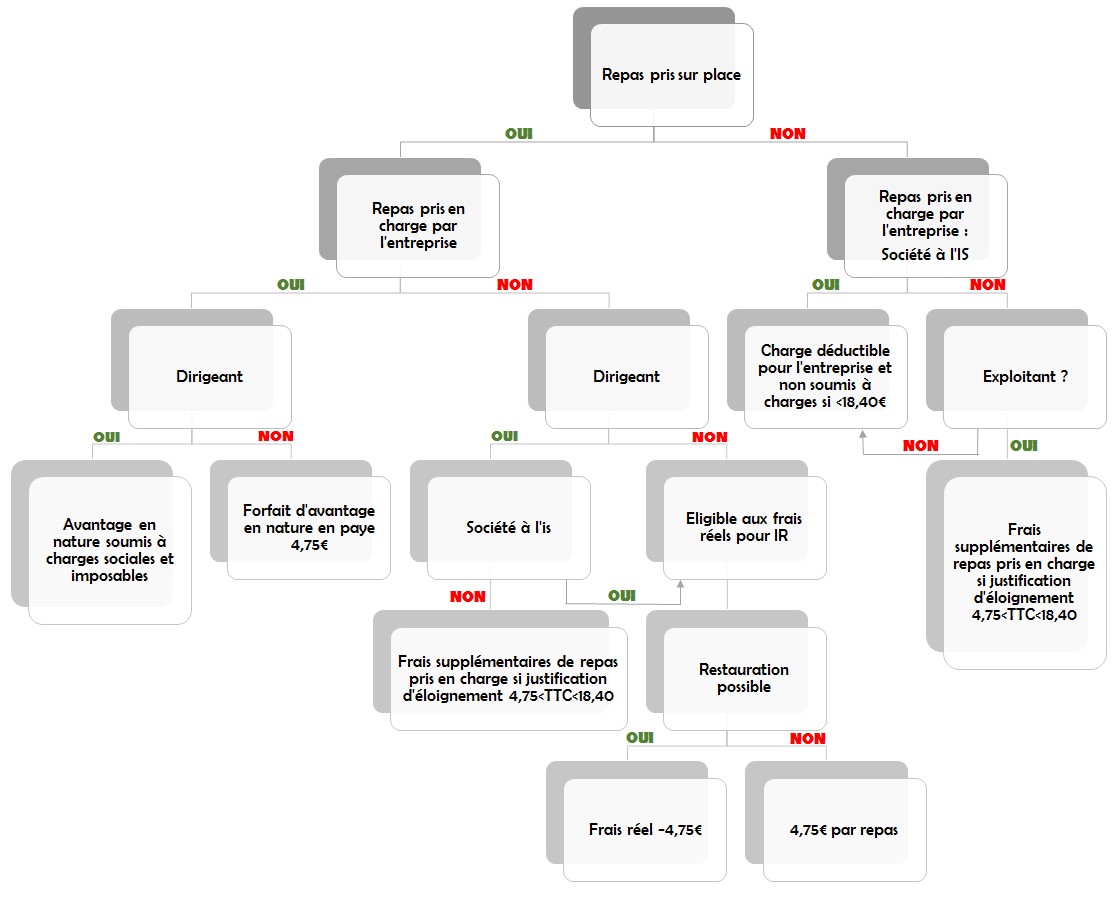

Vous avez du mal à vous y retrouver ? On peut le comprendre… !

Alors, petit cadeau de Magesco ![]() : Le schéma pour tout comprendre… ou presque !!

: Le schéma pour tout comprendre… ou presque !!

D5 Creation

D5 Creation