Répartir ses coûts : chacun sa part !

Vous désirez mettre en place une comptabilité de gestion dans votre entreprise ? Quelle bonne idée !

Mais comment s’y prendre ?

L’exercice se révèle d’une simplicité enfantine lorsque vous n’avez que des charges directes, affectables à un produit ou un chantier.

Mais comment faire lorsque vous avez à traiter des charges indirectes ?

Rien de mieux qu’une comparaison pour expliquer les différentes solutions. Donc, une fois n’est pas coutume, nous …parlerons gâteau !

Imaginez que vous ayez à répartir un gâteau en plusieurs parts. Comment vous y prendrez-vous ?

La répartition égalitaire

La simplicité serait de le diviser en autant de parts que de mangeurs…

C’est juste. C’est équitable… au premier abord en tout cas !

Lorsque viendra l’addition, chacun aura un montant identique à régler et la note sera honorée dans son intégralité.

D’ailleurs, nous pourrions presque en faire un sketch…

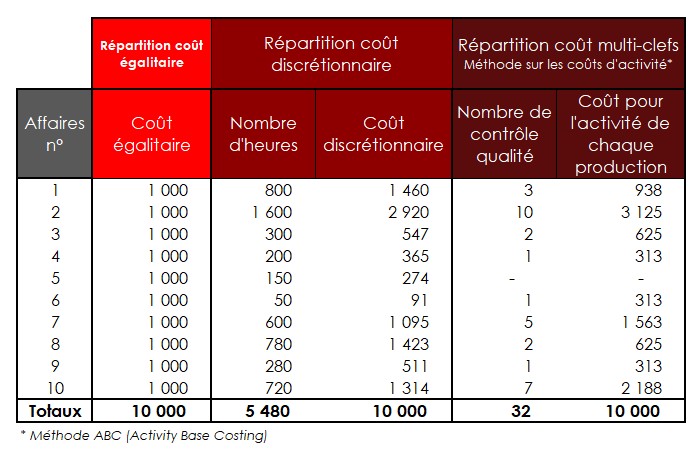

Exemple

Vous avez des frais généraux estimés à 100 000 euros.

Vous avez réalisé au cours de la période 10 productions. Le coût par production est donc en moyenne de 10 000 euros.

![]() La simplicité de mise en oeuvre.

La simplicité de mise en oeuvre.

![]() Cette répartition égalitaire correspond t-elle à la réalité des consommations de chaque production ?

Cette répartition égalitaire correspond t-elle à la réalité des consommations de chaque production ?

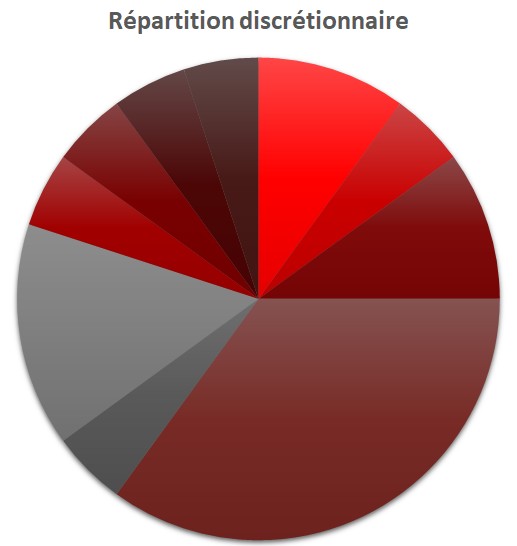

La répartition discrétionnaire

Mais finalement, la simplicité n’est pas nécessairement équitable.

Car l’équité serait d’appliquer le principe du consommateur payant sa propre consommation.

Nous aurions alors une répartition discrétionnaire, effectuée sur la base d’une clef de répartition, appelée unité d’oeuvre.

Votre gâteau peut être réparti au poids de la part, en fonction des moyens de chacun, en fonction de l’âge des mangeurs… (les adolescents en pleine croissance payant plus…)

Exemple (suite)

Imaginons que nous souhaitions retenir la clef de répartition des heures consommées par chaque production (clef particulièrement adaptée aux prestataires de services).

Vous constatez ainsi sur le camembert quelques chantiers consommateurs d’heures. Ils supportent alors une part plus importante des charges indirectes.

![]() Avantage de la méthode : le chantier supporte un coût proportionnel à sa consommation de temps.

Avantage de la méthode : le chantier supporte un coût proportionnel à sa consommation de temps.

![]() Inconvénient de la méthode : la clef de répartition unique des heures est peut-être adaptée pour un type de coût, mais pas forcément pour un autre.

Inconvénient de la méthode : la clef de répartition unique des heures est peut-être adaptée pour un type de coût, mais pas forcément pour un autre.

Lorsque vous déterminerez la rentabilité de la production, vous pourrez mettre en balance le chiffre d’affaires réalisé par votre vente avec le coût complet de cette dernière en ajoutant aux charges indirectes les charges directes (les matières par exemple).

Conseil

Eviter au maximum la clef de répartition du chiffre d’affaires, rarement explicite pour exprimer une consommation !

La répartition multi-clefs

Idéalement, il faudrait pouvoir attribuer au coût global une répartition détaillée plus affinée.

Pour reprendre l’exemple de notre gâteau à répartir, vous pouvez déterminer qui prend quoi… Qui prend le supplément chantilly ou juste la boule de glace ?

Dans ce cas, vous devrez :

- Identifier différentes activités dans votre entreprise,

- Décider quelle clef sera la plus adéquate pour répartir la charge de cette activité (clef appelée inducteur),

- Déterminer quelle est la consommation de chaque activité, par chaque production.

On cherche alors à éclater un coût global sur plusieurs activités identifiées dans l’entreprise.

Exemple

Un coût global de 100 000€ pourrait être éclaté en :

- 60 000€ pour la production d’un sous-élément,

- 30 000€ pour l’assemblage,

- 10 000€ pour le contrôle qualité.

Dans ce cas, le coût de production du produit fini sera calculé sur une triple base (au lieu d’un unique critère de répartition du coût global) :

- nombre d’heures machines utilisées dans cet atelier,

- nombre d’heures de main d’oeuvre pour l’assemblage,

- nombre de colis contrôlés pour la qualité.

Ainsi la production d’un produit fini peut consommer X heures machines, Y heures MO et Z produits contrôlés. Ce qui permet de segmenter l’origine les coûts selon leurs origines.

![]() Avantage : une production ne supporte que ce qu’elle consomme.

Avantage : une production ne supporte que ce qu’elle consomme.

![]() Inconvénient : la complexité de la mise en œuvre, mais également le nombre d’informations à collecter pour déterminer le nombre d’inducteurs de chacune des activités…

Inconvénient : la complexité de la mise en œuvre, mais également le nombre d’informations à collecter pour déterminer le nombre d’inducteurs de chacune des activités…

Exemple (suite…)

L’activité qualité consiste à contrôler chaque production au fur et à mesure.

Elle coûte 10 000 euros sur les 100 000 euros.

Selon les productions, plusieurs contrôles sont nécessaires.

A noter…

- Dans tous les modes de répartition, les charges de l’activité sont réparties.

- D’un type de répartition à l’autre, la finesse de l’analyse fait varier les chiffres.

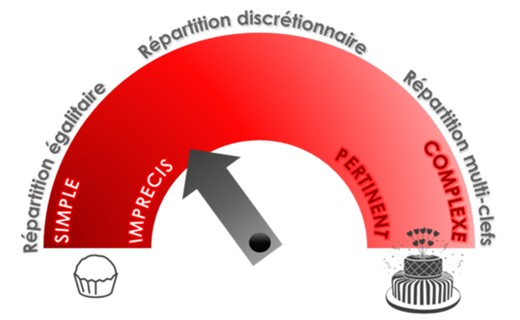

- Aucune méthode n’est fausse ! Le curseur varie entre simplicité et précision.

- Selon l’inducteur choisi, la répartition peut être très différente.

En bref…

Répartir ses charges indirectes est possible. Mais cela dépend toujours de choix pris en amont lesquels demeurent contestables.

Nous pouvons bien sûr vous accompagner sur ces choix, est-il besoin de le préciser ?

Si vous le faites seuls, notre conseil est de surtout veiller à ce que le gâteau soit bien entièrement réparti… au risque d’être le dernier à payer le solde de la note !

D5 Creation

D5 Creation