Répartition du résultat de mon entreprise : faites vos choix !

Le résultat de votre entreprise est enfin entre vos mains !

Maintenant, que pouvez vous en faire ?

Plusieurs options s’offrent à vous…

Faisons le point sur les décisions que vous aurez à prendre pour une juste répartition du résultat.

Bénéficiaire ou déficitaire ?

Tout d’abord, soyons clair : la question de choix ne se pose réellement que si votre résultat est bénéficiaire.

En cas de déficit, la seule solution est de reporter à nouveau pour l’année prochaine votre perte pour qu’elle soit compensée par les bénéfices passés ou futurs, et ce, jusqu’à épuisement du chiffre négatif.

Un choix pour tous ?

Ensuite, seules les sociétés sont concernées.

Les entreprises individuelles n’ont qu’une solution envisageable : basculer le résultat dans le compte de l’exploitant (le fameux 108).

Quels choix ?

Donc, votre société a fait un bénéfice… Trois options s’offrent à vous, plus ou moins imposées :

- la mise en réserve,

- le report à nouveau,

- la distribution de dividendes.

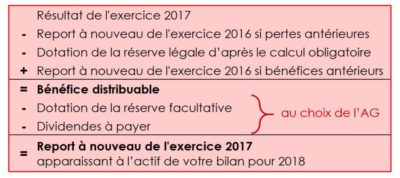

Concrètement…

Techniquement le calcul se résume ainsi :

Remarque

L’assemblée générale peut décider la mise en distribution de sommes prélevées sur les réserves dont elle a la disposition en cas d’insuffisance de bénéfice distribuable.

En savoir plus sur le bénéfice distribuable

La mise en réserve

Exception faite de la réserve légale, aucune mise en réserve n’est obligatoire.

Quelles réserves ?

Il existe 3 types de réserves :

La réserve légale, qui est imposée jusqu’à concurrence de 10% du capital en prenant 5% minimum du bénéfice chaque année pour l’alimenter.

Cependant, dans les statuts de l’entreprise, les associés peuvent avoir prévu une réserve statutaire avec des règles qu’ils ont eux-mêmes édictées…

Sinon, reste la réserve facultative qui, comme son nom l’indique, demeure volontaire à chaque exercice.

Exemple

Vous disposez d’un capital de 100 000 euros avec un bénéfice de 30 000 euros.

Vous devrez affecter 30 000 x 5%, soit 1 500 euros qui se cumulent jusqu’à obtenir 10 000 euros de réserve légale (soit 10% du capital).

Si vous avez déjà mis en réserve 9 500 euros avec les bénéfices précédents, vous n’aurez plus que 500 euros à affecter sur votre résultat et vous serez libéré de toute obligation.

Pourquoi ?

Quelles sont les motivations à choisir la mise en réserve ?

N’oubliez pas que l’entreprise peut avoir des besoins liés à son exploitation.

La mise en réserve est une décision qui consiste à conserver dans l’entreprise des fonds gagnés par l’activité au cours de l’exercice.

Ne confondez pas réserves et épargne : la réserve vient du résultat bénéficiaire mais rien n’indique que ce résultat se soit traduit en trésorerie.

Exemple

Un client a été facturé 50 000 euros HT pour une vente de marchandises.

Ce chiffre d’affaires est intégré dans votre résultat à l’enregistrement de la facture. Il a donc contribué à un bénéfice.

Mais qu’en est-il de la trésorerie ? En l’état, seuls des décaissements sont constatés : des matières, des salaires, la TVA (10 000 euros)…

Vous pouvez donc mettre en réserve un bénéfice sur cette opération, mais la trésorerie est loin d’être épargnée…

Par contre, ne pas mettre en réserve et faire une distribution de dividendes peut s’avérer catastrophique pour votre trésorerie : vous verserez alors à vos actionnaires une somme que vous n’avez pas encore encaissée ! Et s’il s’agit d’un client mauvais payeur, nous vous laissons imaginer la suite…

Le report à nouveau

A défaut de réserves, vous pouvez affecter votre résultat dans le report à nouveau.

Si c’est le cas, vous décidez de reporter la décision d’affectation à la prochaine assemblée.

Le report à nouveau est une sorte de mise en attente de la somme jusqu’à une décision ultérieure.

La distribution de dividendes

Les dividendes correspondent à une rémunération que vous pouvez verser aux actionnaires pour les rémunérer de leur apport.

En bref…

Que déciderez-vous ?

La réserve ou le report à nouveau vous permettent de conserver une bonne trésorerie pour votre entreprise.

La distribution de dividende risque d’engager une sortie de trésorerie. Par conséquent, la ressource ainsi générée par l’activité ne profitera pas à votre entreprise.

Vous pourrez toutefois décider de verser ces dividendes lorsque votre entreprise n’a pas de besoin particulier et que sa trésorerie peut supporter ces versements.

Mais restez lucide et objectif dans l’arbitrage que vous ferez, de manière à conserver de la trésorerie pour financer vos besoins quotidiens.

D5 Creation

D5 Creation