Comment faire tenir 3 résultats en un résultat net comptable ?

Vous attendez la fin de votre exercice avec impatience pour connaitre le verdict annuel du résultat net comptable.

Mais saviez-vous que votre résultat net comptable masque en réalité trois autres résultats indicatifs de la santé de votre entreprise ?

Quand 3 résultats n’en font qu’un…

Avec le regard propre à la gestion, le résultat net comptable n’est pas vraiment un indicateur pertinent de la bonne santé de votre entreprise. En effet, vous pouvez avoir dans vos comptes des chiffres qui perturbent l’interprétation de ce résultat, en bien ou… en mal.

Si vous détaillez votre lecture de ce résultat, vous vous apercevrez qu’effectivement votre résultat net est composé de trois autres résultats lesquels se cumulent entre eux. Au final, l’impôt sur les sociétés et la participation des salariés sont déduits pour donner le résultat comptable définitif tel que vous le connaissez.

Résumé mathématique

Résultat net = Résultat d’exploitation + Résultat financier + Résultat exceptionnel – Impôt sur les Sociétés – Participation des salariés

Une autre différence : Le résultat net comptable vs le résultat comptable

Le résultat d’exploitation

Le véritable indicateur métier.

Le résultat d’exploitation est l’image de la performance de votre rentabilité d’activité professionnelle. Il comprend tous les produits (dont presque 100% sont liés à votre chiffre d’affaires) et toutes les charges qui ont été engagées pour réaliser ce revenu.

A noter

A noter

Relevons que ce résultat n’est pas impacté par un coût de financement quelconque de votre entreprise. Les fonds disponibles et utilisés pour financer votre activité sont pour ainsi dire … gratuits à ce niveau.

Vous retrouverez, parmi ces charges, les matières, les sous-traitants ou les salariés mais également tout ce qui vient de vos fournisseurs (fournitures administratives, honoraires, intérimaires, timbres…). Si vous avez investi, ce qui est presque impératif pour pouvoir produire, vous aurez également en charge des amortissements de vos matériels (appelés immobilisations dans le jargon comptable).

Il semble fondamental que ce résultat soit positif car il note votre performance de rentabilité sur le métier que vous pratiquez !

Il semble fondamental que ce résultat soit positif car il note votre performance de rentabilité sur le métier que vous pratiquez !

Le résultat financier

Souvent, ce résultat apparait comme déficitaire, en particulier pour les entreprises qui ont de l’endettement bancaire (soit par emprunt, soit par découvert bancaire).

Dans ce résultat vous retrouverez les charges liées aux intérêts d’emprunt ou de découvert. Voilà qui explique pourquoi il est souvent négatif ! A moins, bien sûr, d’avoir une trésorerie abondante qui produit des revenus financiers supérieurs aux charges d’intérêts. Ce scénario est plus rare lorsque les taux d’intérêt rémunérateurs de placement sont bas comme c’est le cas actuellement.

Remarque

Les remboursements du capital des emprunts ne sont pas une charge, contrairement à la croyance populaire. Il n’apparait donc JAMAIS de charge concernant la mensualité que vous remboursez car seule la part des intérêts est prise en compte justement dans ce résultat financier.

Le résultat exceptionnel

Par définition « exceptionnel », il est difficile de définir une liste exhaustive de ce que comporte ce résultat. Vous pourrez retenir qu’habituellement, les plus et moins-values réalisées sur les cessions d’immobilisation sont dans ce résultat. Il peut donc être très fluctuant tant dans le positif que dans le négatif en fonction des années.

Analyse en conclusion

Finalement, le résultat net comptable n’est pas ce que vous devriez regarder en priorité même si, à l’évidence il revêt son importance de globalité. Il s’avère en effet que ce résultat peut varier en raison de motifs particuliers qui faussent les analyses.

Exemple

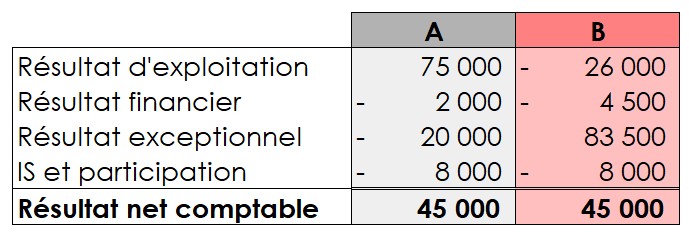

Comparons deux entreprises dont l’activité est similaire, des jumelles… Elles réalisent toutes les deux un bénéfice comptable de 45 000 euros. Cependant, leurs résultats intégrés sont différents.

Cet exemple montre clairement que l’entreprise B bénéficie d’un résultat exceptionnel favorable (peut-être issu d’un abandon de compte courant d’associés ou d’une plus-value de cession de matériel). Par conséquent, la présence d’un bénéfice n’est pas synonyme de bonne santé !

Vigilance !

Il est essentiel que le résultat d’exploitation soit la source de votre bénéfice car il repose sur votre capacité à produire de manière rentable et structurelle. Ce qui importe, c’est que ce résultat d’exploitation soit en capacité de couvrir le coût du financement matérialisé dans un résultat financier (qui peut être négatif) et une éventuelle perte exceptionnelle.

En bref…

Votre résultat net comptable est la compilation de trois autres résultats segmentés :

- le résultat d’exploitation,

- le résultat financier,

- le résultat exceptionnel.

Le résultat d’exploitation devrait normalement être la clef de voûte de votre bénéfice et être suffisamment positif pour couvrir les éventuels déficits des deux suivants.

D5 Creation

D5 Creation