Parlons « actif de bilan » : vous me comprenez ?

Le bilan comptable parait complexe lorsqu’on ne maitrise pas le jargon comptable.

Pourtant, il recèle des informations indispensables pour votre entreprise.

Ce qui nous amène à parler de l’actif du bilan. Mais de quoi s’agit-il ? Que révèle-t-il ?

Le bilan

Le bilan contient deux grandes parties nommées Actif et Passif.

L’actif comporte une batterie d’informations qui sont classées de la même manière dans tous les bilans de France. Par conséquent, si vous cherchez une information, il suffit juste d’apprendre où elle se situe dans votre bilan pour la retrouver systématiquement.

Un jour, il a été décidé de mettre le pommeau de vitesse sur la droite du conducteur et les feux sur la gauche. Pour une comparaison d’un autre registre, la touche A qui a été placée au même endroit sur nos claviers Azerty. Peu importe la voiture que vous empruntez ou le clavier que vous utilisez, vous vous y retrouvez rapidement ! Oui mais pour les anglais, c’est différent direz-vous par provocation… Ce à quoi nous répondrons que leur système comptable aussi 😉

Un jour, il a été décidé de mettre le pommeau de vitesse sur la droite du conducteur et les feux sur la gauche. Pour une comparaison d’un autre registre, la touche A qui a été placée au même endroit sur nos claviers Azerty. Peu importe la voiture que vous empruntez ou le clavier que vous utilisez, vous vous y retrouvez rapidement ! Oui mais pour les anglais, c’est différent direz-vous par provocation… Ce à quoi nous répondrons que leur système comptable aussi 😉

Préalable…

Le bilan est daté à une date anniversaire appelée « fin d’exercice ». Vous avez donc chaque année un état de santé de votre entreprise à la même date, ce qui permet de comparer aisément les évolutions constatées lors de votre point annuel.

D’autre part, il faut savoir que le bilan est un instantané qui reprend tout l’historique de votre entreprise depuis sa création.

Par conséquent, si vous possédez un matériel acquis il y a 30 ans, il apparait toujours dans votre bilan, du moins tant que vous ne l’avez pas cédé ou mis au rebut.

La partie actif est subdivisée en deux sous-parties : l’actif immobilisé et l’actif circulant.

Ce que contient l’actif immobilisé

L’actif immobilisé répertorie vos investissements. Il comporte une subdivision triple pour catégoriser vos investissements :

- Les immobilisations incorporelles : logiciels, fonds commerciaux, droit au bail…

- Les immobilisations corporelles : matériels de production, agencements des locaux, matériels de transport ou informatique…

- Les immobilisations financières : parts ou actions dans d’autres sociétés, dépôts de garantie ou cautionnement…

Selon la présentation du logiciel comptable utilisé, vous pouvez avoir deux types de présentations :

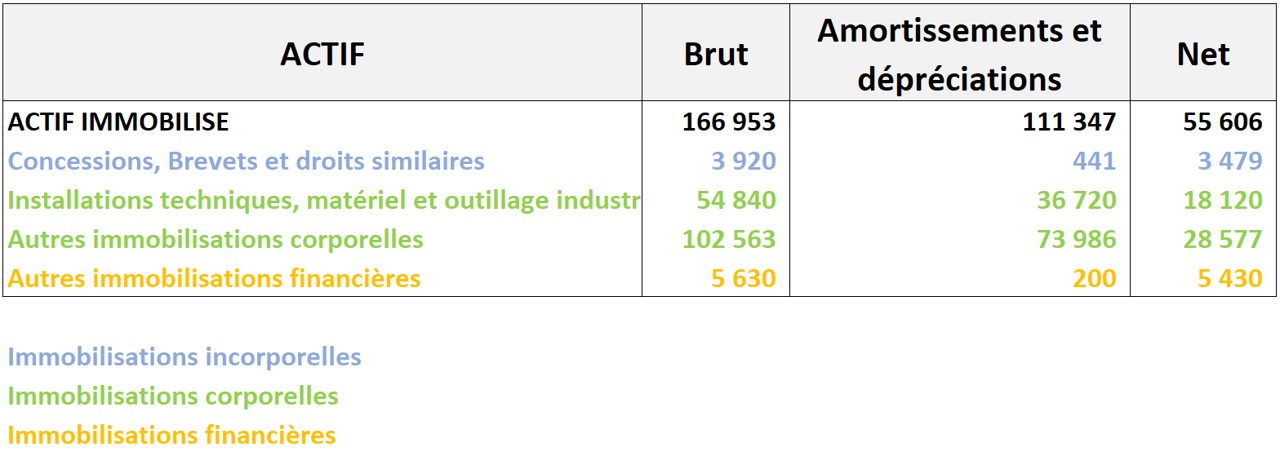

Une présentation en 3 colonnes

Elle est la plus aisée à lire :

- La première colonne (brut) correspond au prix d’acquisition des investissements. Si vous avez achetés 100 000 francs un matériel en 1995, il apparait encore dans votre bilan pour 15 244,90 euros ! Pour plus de détail, demandez à votre comptable la liste des immobilisations qui est tenue hors comptabilité.

- La seconde colonne cumule les amortissements et dépréciations pratiqués sur les biens possédés.

- La troisième colonne (net) résulte de la différence entre les deux premières.

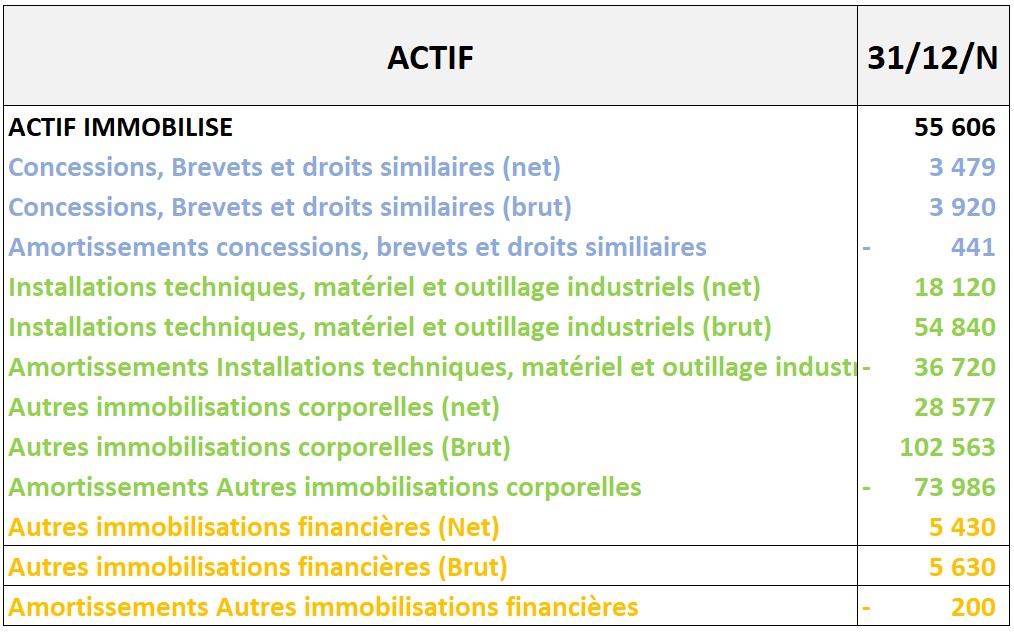

Présentation en une seule colonne

Elle est similaire à la première présentation (heureusement les chiffres sont les mêmes), sauf que le brut est indiqué sur une ligne, les amortissements cumulés sont donnés avec un signe négatif, ou parfois mis entre parenthèses ce qui revient au même, sur une seconde ligne et le net est calculé sur une troisième ligne.

Ce que contient l’actif circulant

L’actif ‘circulant’ est moins statique que l’actif ‘immobilisé’. Les informations sont plus sujettes à modification car elles sont liées au cycle d’exploitation ou de vie de l’entreprise. Les investissements, ponctuels, sont, fort heureusement, moins dynamiques que les factures aux clients.

Les stocks

Ils apparaissent pour leur valeur d’inventaire. Le chiffre indiqué est donc donné par la valorisation de votre inventaire fourni à votre comptable une fois par an. Vous pouvez avoir plusieurs types de stocks : des marchandises, des matières, des encours de production ou encore des produits finis.

Pour rappel, ces stocks sont valorisés au cout d’achat ou de production.

Comment faire votre inventaire

Les créances

Elles sont essentiellement liées aux factures clients non payées que vous détenez mais peuvent aussi contenir des créances diverses telles que la TVA que l’État doit vous rembourser, des crédits d’impôts, des avoirs de fournisseurs ou encore des avances faites à une filiale.

Les disponibilités

Elles correspondent à vos liquidités (ou trésorerie positive). Ce sont les soldes de vos comptes bancaires et les fonds de caisse essentiellement.

En bref…

Votre actif de bilan vous donne des informations à la date de fin d’exercice.

Rien de bien compliqué si vous savez où les informations sont classées et ce qu’elles signifient.

Vous aurez ainsi un aperçu de l’état de santé de votre entreprise en affinant votre lecture de bilan.

D5 Creation

D5 Creation