Dois-je rembourser mon emprunt par anticipation ?

Que ce soit pour le PGE ou un autre emprunt, vous avez un endettement dont vous aimeriez vous émanciper.

Est-il opportun de rembourser par anticipation ou non ?

Quelques points à rappeler et quelques questions à se poser avant de se décider…

L’impact des emprunts

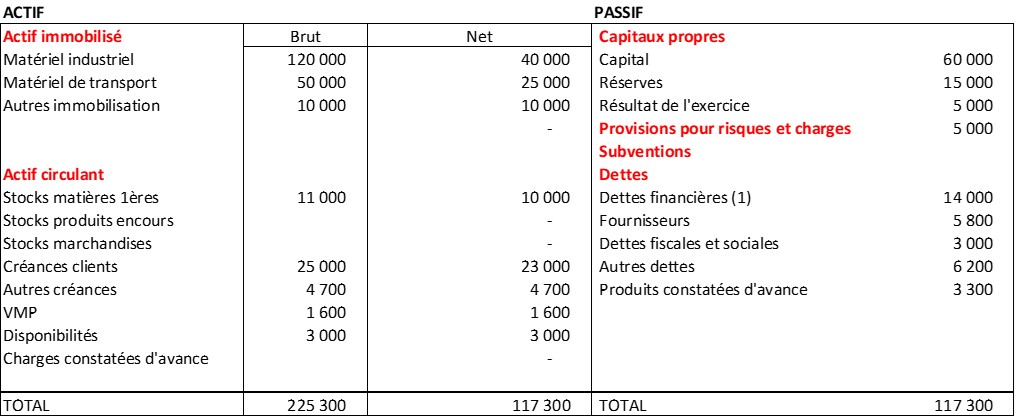

Rappels comptables

Les emprunts apparaissent au passif du bilan pour le montant du capital restant dû. Il s’agit donc d’un endettement net auprès des banques.

Les dettes financières indiquées comportent également les éventuels découverts et les avances en compte courant d’associé.

Les enjeux

Techniquement, la dette peut poser certaines difficultés lorsque son poids, mesurée en rapport avec vos capitaux propres prend trop d’importance. Dans ce cas, le risque de surendettement augmente et fragilise l’entreprise pour d’éventuels crédits fournisseurs ou autres.

Le calcul du ratio

Souvent un ratio est calculé. Il est nommé « ratio d’indépendance financière » et fait référence.

Pour le calculer, vous devez regrouper vos capitaux propres, vos provisions du passif et vos dettes financières – tous ces éléments sont dans le passif de votre bilan. Ensuite, vous devez diviser les capitaux propres par le résultat obtenu (appelé capitaux permanents).

Ratio = Capitaux propres /(Capitaux propres + provisions du passif + dettes financières)

Exemple

Calcul : (85 000/(85 000+14 000)) = 86%

Dans lequel 85 000 = 60 000 + 15 000 + 5 000 + 5 000

Plus ce ratio est proche de 1, au mieux la situation de l’entreprise est favorable.

Notre conseil

Notre conseil

Certains chercheront s’ils sont dans « la norme ». Nous nous recommandons plutôt de vous rapprocher de votre banque, afin de connaitre son point de vue et ses critères, car la particularité de votre activité peut fortement modifier la donne.

Rembourser par anticipation ou non ?

Un emprunt peut se rembourser par anticipation. De même, pour le PGE, vous avez peut-être à décider si vous le remboursez d’une traite ou si vous prenez l’étalement.

En savoir plus sur les particularités du remboursement du PGE

Le fait d’avoir une trésorerie abondante peut vous faire douter sur l’opportunité de la conserver ou alors de ‘dégonfler’ votre endettement.

Paramètres à prendre en compte

Quels sont les critères de décisions que vous avez à considérer ?

- Aurez-vous une croissance à venir ou des investissements à réaliser ?

- Avez-vous un risque à venir d’une baisse d’activité ?

- Avez-vous des périodes de l’année où vos disponibilités en banque descendent en dessous du montant que vous envisagez de rembourser ?

- Avez-vous intérêt à sécuriser vos approvisionnements en faisant du stock dans cette période de denrée rare et d’inflation galopante ?

En bref…

L’idée centrale : Ne pas dépenser une trésorerie dont vous pourriez avoir besoin.

Il est plus complexe de faire un nouvel emprunt que de conserver la trésorerie actuelle. Ce n’est pas lorsque la tornade se prépare qu’il faut faire du tourisme en mer 😉. Sans être alarmiste, car l’avenir peut complètement changer et ne pas poser de difficultés, il convient de garder une vigilance et une prudence dans ce domaine…

De plus, les taux d’intérêts sont prévus à la hausse en raison de l’économie globale… Il est même possible que vous arriviez à placer cette trésorerie à un taux supérieur à votre taux d’emprunt dans les mois à venir. Le contexte économique est juste déroutant…

Rembourser votre emprunt assainirait votre ratio d’endettement.

Cependant, il convient de s’interroger sur l’utilité de cette émancipation alors même que l’avenir est incertain sur la capacité à mobiliser une trésorerie en cas de besoin.

Faites vos prévisions de besoin avant de prendre une décision !

D5 Creation

D5 Creation