Les coûts variables : quel intérêt ?

Grâce au travail de votre comptable vous disposez d’informations : votre comptabilité.

Toutefois ces données ne sont pas suffisantes pour piloter votre entreprise.

Vous devrez ajouter à cette comptabilité officielle et structurée d’autres approches dites « de gestion » afin d’être performants.

Parmi celles-ci l’approche par les coûts variables…

La comptabilité

Ce que la comptabilité apporte

Vos charges comptables sont classifiées en fonction de leur nature. La comptabilité s’organise avec des comptes référencés dans une base appelée communément le « plan de comptes ». Cette base, nationale, permet à toute personne bien formée de retrouver des informations triées dans un ordre normalisé.

Exemple

La comptabilité sera en mesure de vous indiquer le coût des assurances compilé dans le compte 616.

Ce système est très efficace, en particulier pour l’administration fiscale qui peut ainsi réaliser des comparatifs d’une entreprise à l’autre sans aucune difficulté.

Ce que la comptabilité ne peut pas apporter

Toutefois, un dirigeant d’entreprise ne peut se contenter de ce classement pour piloter sa structure.

En tant que pilote, vous vous interrogez peut-être :

- Quelles sont les activités les plus rentables ?

- Quelles sont celles dont les profits sont moindres ?

- qu’est ce qui contribue à une baisse de la rentabilité ?

Or la comptabilité n’est pas en mesure de vous donner ce genre d’information. Pour cela, vous devrez tenir une « comptabilité de gestion ».

Une approche par les charges variables

Catégorisez vos charges !

Les charges peuvent être catégorisées selon le critère fixe ou variable.

L’objectif final est de catégoriser toutes les charges selon ce critère

Charges variables

Qu’est-ce qu’une charge variable ? Le coût (ou charge variable) est constitué seulement par les charges qui varient avec le volume d’activité de l’entreprise. Il s’agit donc d’une charge qui évolue avec votre niveau d’activité.

Il est toutefois possible qu’il n’y ait pas une exacte proportionnalité entre la variation des charges et la variation du volume des produits.

Exemple

Vos achats de matières sont indiscutablement variables : elles sont quasi-proportionnelles au chiffre d’affaires.

Cependant si vous achetez en volume, ou si vous-même concédez des remises, il est possible que le taux matières évolue de manière différenciée.

Vous remarquerez cependant une relative cohérence d’une année sur l’autre si votre stratégie reste stable.

J’hésite : fixe ou variable ?

Que faire des charges semi-variables, celles comportant une partie fixe et une partie variable ? Le principe est de les répartir dans l’une ou l’autre des catégories.

Toujours notre exemple

Le compte 616 assurances peut comporter une partie fixe (l’assurance de votre flotte de véhicules) et une partie variable (votre responsabilité civile indexée sur le chiffre d’affaires ou l’effectif).

Le calcul

Par activité

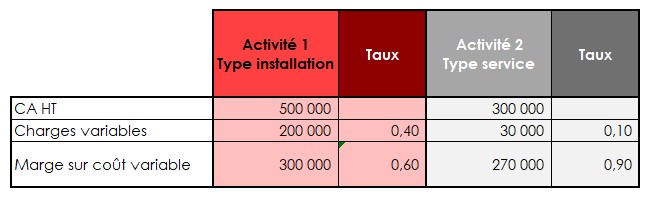

Déterminez vos taux de marge sur coût variable par activité.

Si vous avez plusieurs activités (par exemple un artisan maçon/charpentier ou une industrie/prestation de service), vous pouvez calculer les taux de marge sur coût variable propre à chacune de vos activités.

Calcul

Le calcul se fait en divisant votre marge sur coût variable par le chiffre d’affaires propre à chaque activité.

Au final, vous serez en capacité de calculer les activités qui sont pour vous génératrices de plus forte marge.

Attention !

Attention !

La plus forte marge n’équivaut pas à la meilleure performance de rentabilité !

En effet à ce stade vous n’avez pas la prise en compte du temps passé ! Il est possible que vous ayez passé le double de temps pour générer 300 000 euros dans l’activité 1 par rapport à l’activité 2. L’information obtenue doit être relativisée par le facteur temps.

L’intérêt

L’intérêt de la méthode est de mettre en valeur les contributions des activités aux charges fixes de l’entreprise.

Exemple

Admettons que l’entreprise a 500 000 euros de charges fixes. Il sera ainsi établi que ces charges sont absorbées par l’activité 1, laquelle génère 300 000 euros de marge sur coût variable et par l’activité 2 pour 270 000 euros laissant au final un bénéfice de 70 000 euros.

A retenir

A retenir

Sauf rare exception, toute activité générant une marge sur coût variable négative devrait être stoppée au plus vite.

En bref…

La comptabilité officielle n’est pas suffisante pour piloter une entreprise.

Vous pouvez utiliser la technique d’approche par les coûts variables.

Cet outil de gestion vous permettra de déterminer quelle activité développer ou stopper. Elle peut également et simplement vous aider à comprendre quelle activité contribue à couvrir vos charges fixes et à quelle hauteur.

D5 Creation

D5 Creation