Un acompte dans vos comptes ?

Le traitement de mon acompte ne doit pas avoir un impact sur mon chiffre d’affaires.

Comment traiter un acompte ? Quelles sont mes obligations légales ? Comment l’enregistrer dans ma comptabilité ?

Quel est le lien entre l’acompte et mon chiffre d’affaire ?

Facture d’acompte ou non ?

Une pièce comptable impérative ?

Légalement, la facture d’acompte est rendue obligatoire dans certains cas définis par le code général des Impôts. Il s’agit principalement de :

- prestation de services ou vente de biens à des professionnels (en BtoB),

- certaines livraisons de biens en territoire de l’UE.

Notre conseil…

Notre conseil…

Cependant, même si la facture n’est pas obligatoire par la voie législative, nous vous recommandons fortement d’établir une facture. Elle valide ainsi la présence de cet acompte encaissé afin d’appuyer le mouvement financier constaté dans vos comptes grâce à un document traçable.

De plus, si vous êtes prestataire de service, vous serez dans l’obligation de collecter la TVA sur l’encaissement de l’acompte, même si vous avez opté à la TVA sur les débits. La facture d’acompte est donc un support utile, tant à votre comptabilité qu’au suivi de la relation avec vos clients.

Pour en savoir plus sur la TVA due sur les débits à la perception de l’acompte

Comment faire l’enregistrement comptable ?

Le plan comptable

Le Plan Comptable a instauré un mode d’enregistrement qui évite une erreur, pourtant parfois constatée dans certaines comptabilités.

Lorsque la facture d’acompte est enregistrée en comptabilité, elle ne devrait impacter aucunement votre chiffre d’affaires. En effet, la logique comptable tient à ce qu’aucune activité ou aucun revenu ne soit généré par l’acompte.

L’enregistrement

L’acompte est donc enregistré dans votre comptabilité dans un compte « d’attente » qui sera soldé lorsque la prestation ou la vente aura effectivement lieu. A ce moment-là seulement, votre chiffre d’affaires enregistré correspondra à 100% au prix de l’affaire.

Pour les « comptables »

Le compte concerné par l’enregistrement au crédit de l’acompte est donc un compte dit de « tiers ». Son numéro comptable est le 4191 Clients- Avances et acomptes reçus sur commande. Si ce mouvement avait alimenté votre chiffre d’affaires, il aurait été inscrit dans un compte de produit du type 706 ou 707…

Sinon, quels sont les risques ?

Tant que l’acompte et le solde sont constatés sur le même exercice, l’impact est nul. La problématique se révèle lorsque l’acompte et l’affaire sont sur deux exercices différents.

Le risque, alors, d’enregistrer votre acompte en compte de produit équivaut à réaliser un chiffre d’affaires fictif.

En effet, dans le cas où l’acompte alimenterait le chiffre d’affaires, cela reviendrait à anticiper du revenu sur l’année de de la perception de l’acompte (N). L’effet serait alors de rehausser à tort votre résultat N, et de pénaliser d’autant celui de l’année suivante (N+1). Vous auriez alors une indication faussée pour les deux années consécutives avec un risque de prendre des décisions sur une base comptable erratique et aléatoire.

Exemple

-

-

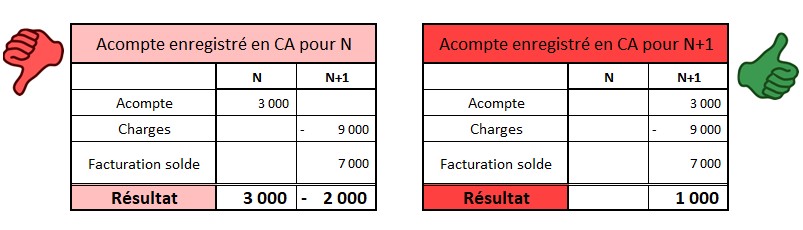

- Imaginons que vous établissez un devis en N pour un montant total de 10 000 euros.

- Vous percevez un acompte en N de 3 000 euros pour cette affaire.

- Les charges engagées en N+1 sont de 9 000 euros pour réaliser cette affaire.

-

Toutefois la logique voudrait que seule N+1 ait un bénéfice de 1 000 euros (10 000 – 9 000).Si vous passez en chiffre d’affaires votre acompte vous aurez un bénéfice de 3 000 euros en N et un déficit de 2 000 euros en N+1 (7 000 de solde facture – 9 000 de coût).

Notre conseil

Il est généralement possible de paramétrer votre logiciel de devis/facturation :

- pour que les acomptes disposent d’une numérotation spécifique,

- pour que l’enregistrement des acomptes soit conforme aux préconisations du plan comptable.

Remarque

Remarque

Si vous sous-traitez la comptabilité à un cabinet, soyez attentif à ce que les acomptes ne soient pas intégrés dans votre chiffre d’affaires pour toutes les affaires non encore réalisées à la fin de votre exercice. N’hésitez pas à en parler avec votre comptable.

Quel impact sur votre bilan ?

Techniquement, lorsque vous percevez votre acompte, ce dernier vous place dans une situation de dette. En effet, tant que vous n’avez pas rempli votre part du contrat en produisant le service ou en fournissant le bien. Vous restez redevable de l’acompte qui serait remboursé en cas de non-réalisation de l’affaire.

Pour la facture de l’acompte, deux configurations possibles au bilan :

- Vous avez encaissé le règlement de l’acompte : votre trésorerie s’est améliorée.

- Vous n’avez pas encaissé le règlement : la facture d’acompte apparaîtra dans vos créances à l’actif et dans vos dettes au passif. Il est donc possible que cette facture d’acompte soit à la fois en dette et en créance !

En bref…

L’acompte n’est pas du chiffre d’affaires.

L’acompte est donc à enregistrer en compte d’attente afin d’être intégré au chiffre d’affaire lorsque l’affaire est réalisée.

Au bilan, l’acompte doit apparaître au niveau des dettes tant que la vente n’est pas effective.

Soyez vigilant pour que le bilan de vos années soit le juste reflet de votre activité !

D5 Creation

D5 Creation