L’EBE : A quoi cela me sert-il ?

Vous attendez souvent avec impatience le résultat de l’exercice qui vient sanctionner l’activité annuelle.

Et si le résultat n’était pas la seule ligne à regarder ?

Dans votre plaquette comptable, vous verrez également apparaître ce qu’on appelle l’Excédent Brut d’Exploitation (EBE). Mais quelle est son utilité ?

L’activité de l’entreprise génère un revenu qui est matérialisé par la facturation. Mais à l’évidence le gestionnaire ne s’intéresse pas à l’unique volume de sa facturation qui n’a de sens que s’il génère de la marge.

Néanmoins même cette « marge » reste un indicateur de santé partiel. En effet, si pour produire 100 de marge, vous avez engagez du personnel qui représente 120, la rentabilité de la structure ne sera pas assurée !

Par conséquent, il est essentiel de retenir l’ensemble des charges que vous avez décaissées pour réaliser ces facturations.

L’EBE retient donc les charges générant une sortie de trésorerie lesquelles permettront de réaliser le chiffre d’affaires.

Il est dont un trait d’union entre votre rentabilité et votre trésorerie sur la base des revenus tirés de votre activité.

Que retient-on dans les calculs ?

Les comptables ont systématisé cette analyse sur la base de leurs comptes.

Essentiellement, vous retiendrez les éléments suivants :

- La marge commerciale : le chiffre d’affaires de l’activité commerciale à laquelle il est ôté le coût des marchandises vendues.

- La marge brute de production : pour les activités de production, la mécanique appliquée pour le calcul de la marge commerciale est la même. A la production de l’exercice, il est soustrait le coût des matières consommées et celles de sous-traitance.

- Les consommations en provenance des tiers : toute charge provenant d’un fournisseur quelconque est à retenir, y compris les agences intérimaires qui pourvoient à une main d’œuvre facturée ou les honoraires d’avocat par exemple. A ce niveau, il a été déduit toutes les charges provenant des tiers ou fournisseurs.

- Les impôts et taxes : toutes vos taxes sauf… l’impôt sur les sociétés qui est calculé sur la base du résultat net… Vous retrouverez ici la CSG/CRDS, la CET ou la taxe d’apprentissage, par exemple.

- Les charges salariales : le coût total est retenu, que ce soit le salaire en lui-même ou les charges afférentes de type sociales ou autres (la médecine du travail, ou la pharmacie de l’entreprise).

Remarque

Seules les entreprises en nom propre n’ont pas la rémunération de l’exploitant incluse, toutes les autres rémunérations de gérance étant intégrées.

Par contre les charges sociales de l’indépendant sont bien comptabilisées.

Le point commun

Vous noterez que le point commun entre tous ces postes est l’encaissement ou le décaissement de trésorerie !

Que ce soit les charges ou les produits considérés, ils proviennent de votre exploitation et donnent lieu normalement à un mouvement de trésorerie. La seule exception que vous pourrez noter, c’est la variation des stocks qui, il est vrai, ne donne lieu à aucun mouvement de trésorerie. Si cette variation est importante, en cas d’augmentation du stock ou de déstockage, ou encore si vous avez une forte variation de vos encours, vous pourrez vous référer à un autre indicateur de gestion nommé l’ÉTE (l’Excédent de Trésorerie d’Exploitation)

Attention !

Attention !

Veillez à bien raisonner dans l’absolu. L’EBE n’envisage pas de « délais » de paiement. La charge ou le produit est pris en compte au moment de la facturation, et ce même si aucun paiement n’a été effectué.

EBE négatif ou positif ?

EBE négatif

Un EBE négatif révèle un danger pour votre entreprise. Au lieu de produire du revenu, l’activité principale consomme plus qu’elle ne produit ! On l’appelle alors l’IBE (Insuffisance Brute D’Exploitation).

Dans une activité pour laquelle des investissements en matériel immobilisé ont eu lieu, l’amortissement n’est même pas encore comptabilisé ce qui aggrave encore plus la situation.

EBE positif

Un EBE positif est donc presque systématiquement un impératif, à quelques très rares exceptions près…

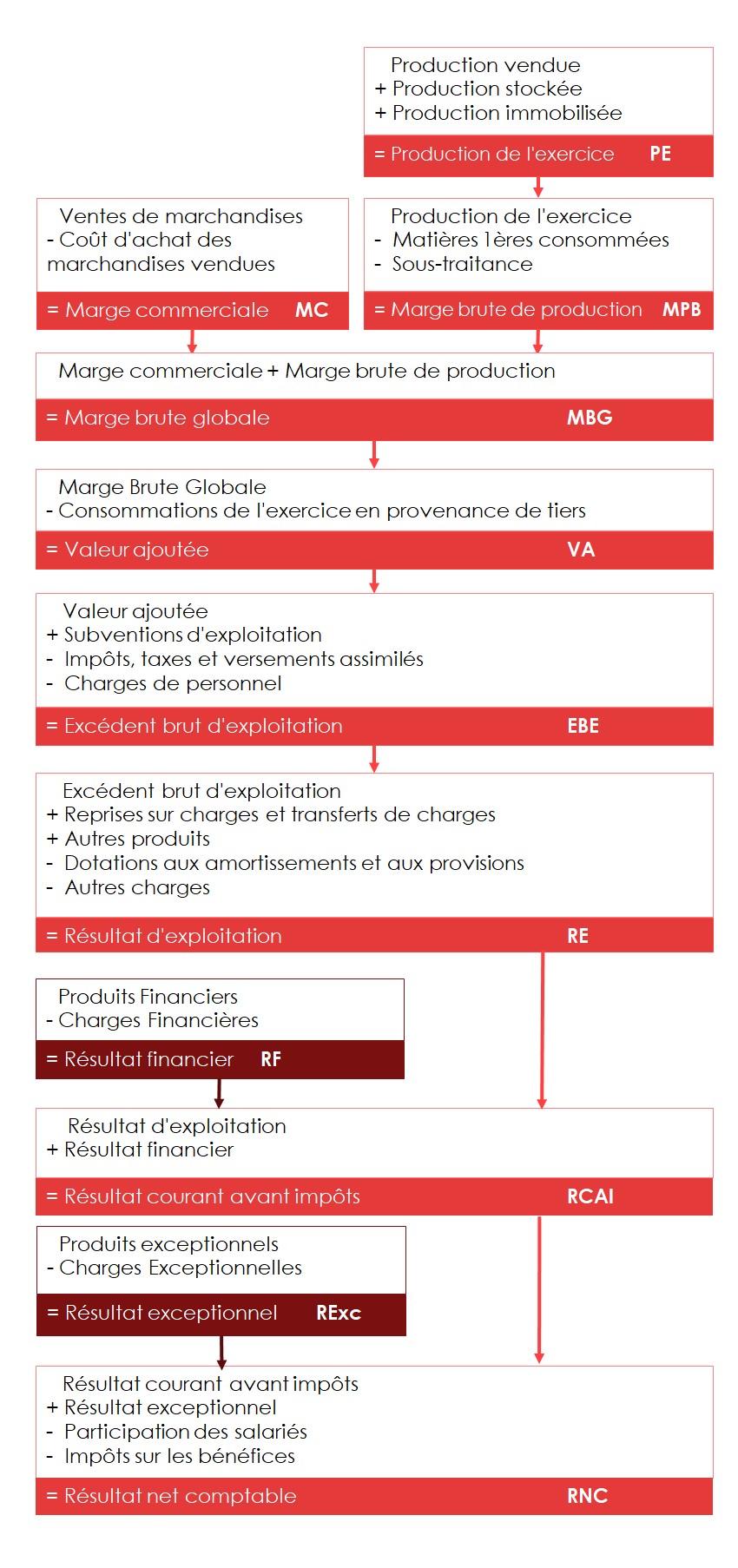

Soldes intermédiaires de gestion

N’oubliez pas que l’EBE fait partie des soldes intermédiaires de gestion (SIG), dont nous vous offrons un petit schéma récapitulatif :

En bref…

La notion d’EBE vous permet de mesurer dans l’absolu l’impact que peut avoir votre exploitation sur votre trésorerie.

Vous apprécierez ainsi l’efficacité qu’a votre entreprise à produire un revenu « cash ».

Un EBE négatif est signe d’alerte à ne pas négliger.

D5 Creation

D5 Creation