Quel est l’intérêt de l’approche par le Fonds de Roulement ?

L’équilibre financier d’une entreprise est souvent évalué par une technique d’analyse financière fondée sur le fonds de roulement.

En quoi cette approche est-elle intéressante pour votre entreprise ?

Le principe du fonds de roulement

Le fonds de roulement est la différence entre deux parties regroupées de votre bilan comptable. Cette différence demeure la base de calcul du principe.

Les regroupements

Dans votre bilan comptable, vous devrez regrouper les valeurs suivantes :

Regroupement 1

Le premier regroupement est l’actif immobilisé, aussi nommé « emplois stables » en analyse financière.

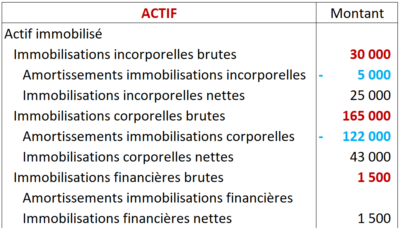

L’actif immobilisé contient plusieurs informations présentées dans des colonnes différentes. Celle à retenir est nommée « Brut ».

Deux possibilités de présentation de votre bilan peuvent exister.

-

-

- Une présentation (la plus commune) en trois colonnes nommées :

- (1) brut,

- (2) amortissements et dépréciations

- (3) net.

- Une présentation (la plus commune) en trois colonnes nommées :

-

Dans ce cas, la colonne « Brut » fera apparaitre un sous-total nommé actif immobilisé qui correspond au prix d’achat ou valeur historique de vos investissements.

-

-

- Une présentation sur une seule colonne avec des chiffres négatifs correspondants aux amortissements et dépréciations.

-

En savoir plus sur les amortissements

Vous devrez, dans cette présentation, additionner les montants positifs de l’actif immobilisé pour retrouver la valeur brute requise. Vous effectuerez également la somme des montants négatifs pour valoriser les amortissements et dépréciations.

Regroupement 2

Ce second regroupement réunit les capitaux propres, les provisions pour risques et les dettes financières.

les capitaux propres

Les capitaux propres incluent le capital, les réserves et le résultat de l’exercice.

Les dettes financières

Les dettes financières ne sont pas à retenir pour leur intégralité. Seuls les emprunts restant dus sont à conserver.

Il vous faudra rajouter à cette somme le montant des amortissements et dépréciations de l’actif (la colonne du milieu ou les chiffres en négatifs de l’actif selon votre présentation de bilan).

La somme de ces postes se nomme « ressources stables » car elles assurent un financement long terme de votre entreprise.

Le fonds de roulement est alors calculé en déduisant les emplois stables des ressources stables.

Cette différence s’appelle également le fonds de roulement net global (FRNG) expression développée du Fonds de roulement.

Exemple

Exemple

Les ressources stables sont de 325 000 euros et les emplois stables sont de 196 500 euros.

Votre fonds de roulement est donc de 128 500 euros.

Présentation en une seule colonne :

Comment améliorer votre fonds de roulement ?

Idée clef

Idée clef

Le fonds de roulement a pour vocation de couvrir votre besoin de financement d’activité connu sous l’appellation BFR (Besoin en Fonds de roulement).

Si ce fonds de roulement est insuffisant pour couvrir votre BFR, vous serez en situation de découvert bancaire.

Si ce fonds de roulement est insuffisant pour couvrir votre BFR, vous serez en situation de découvert bancaire.

Il est donc fondamental que ce fonds de roulement soit suffisamment cossu.

Cette vision recadre l’interprétation d’une insuffisance de trésorerie. Si la trésorerie fait défaut, c’est que vous n’avez pas assez de financement stable restant pour assurer le besoin de financement de votre activité !

Augmenter son Fonds de Roulement

Pour augmenter le fonds de roulement plusieurs solutions sont envisagées :

Pour augmenter le fonds de roulement plusieurs solutions sont envisagées :

- L’augmentation de capital en numéraire

- Le crédit bancaire

- L’amélioration du résultat de l’exercice

- La cession de matériel immobilisé

En bref…

Le fonds de roulement est un élément fondamental pour déterminer votre capacité à financer l’activité courante.

Prenez le temps de le calculer et de vérifier qu’il est suffisant pour ne pas vous mettre en défaut de trésorerie.

D5 Creation

D5 Creation