CAF ou pas CAF ?

Chaque année votre entreprise dégage un résultat d’exercice qui fait l’objet de nombreuses analyses.

Parmi les chiffres déduits de ce résultat, on retrouve la Capacité d’Autofinancement (CAF).

Quelle est sa signification ? Et à quoi sert-elle ?

Il convient tout d’abord de bien comprendre ce que signifie la notion même du résultat…

Le résultat

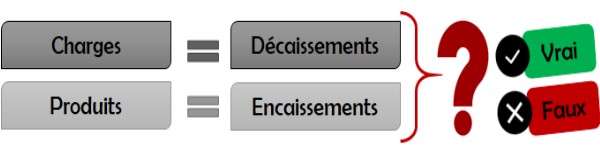

Le bénéfice ou la perte, selon le cas, vient de la confrontation des produits et des charges constatés au cours de l’année comptable.

Est-il juste d’affirmer que tous les produits sont encaissés et que toutes les charges sont payées ? Non.

Plusieurs configurations sont possibles pour argumenter ce fait.

- Rappelez-vous pour cela que la charge ou le produit est enregistré sur la base de la facture, et non sur la base du règlement ! Cela suppose que, peu importe la date du paiement, la charge (ou le produit) est comptabilisée dans le résultat lorsque vous avez reçu (ou émis) la facture…

Exemple : vous facturez un client pour 1 200 euros TTC. Le produit comptabilisé est alors de 1 000 euros HT dans vos comptes. Il alimente le bénéfice à ce moment précis. Pourtant, il est possible que votre client se révélera être un mauvais payeur et ne vous réglera que dans trois ans…

- D’autre part certaines charges ou certains produits ne donnent pas lieu à mouvements de trésorerie !

Exemple : Les amortissements d’immobilisation n’induisent aucun paiement… La preuve ? Quand avez-vous fait un chèque pour payer cet amortissement ?

Intérêt de la CAF

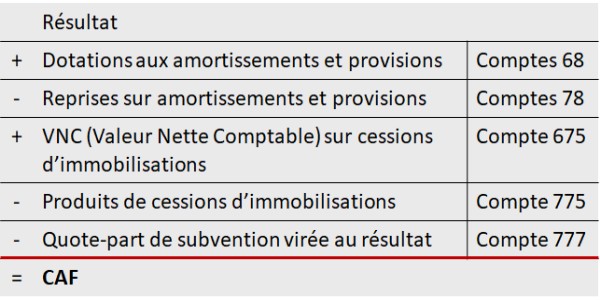

C’est à ce stade qu’intervient la CAF. Elle permet de déterminer le retour en trésorerie (hors délais de paiement) du résultat de l’exercice, en excluant les opérations liées aux cessions d’immobilisation.

![]() Attention ! Ce calcul exclut l’influence des délais de paiement évoqués dans le 1er point vu ci-dessus. On considère alors que les produits encaissables ont été encaissés et que les charges décaissables ont été décaissées.

Attention ! Ce calcul exclut l’influence des délais de paiement évoqués dans le 1er point vu ci-dessus. On considère alors que les produits encaissables ont été encaissés et que les charges décaissables ont été décaissées.

Pour imager, la CAF correspond à la somme retrouvée dans le tiroir caisse en fin d’année, en partant de zéro au 1er janvier, provenant du résultat.

Exemple : Une CAF de 50 000 euros signifie que l’entreprise a pu dégager au cours de l’année écoulée 50 000 euros de trésorerie grâce à son activité.

Ce montant représente la capacité qu’a l’entreprise à s’autofinancer pour :

- réaliser des investissements auto-payés,

- satisfaire les besoins financiers liés à sa croissance,

- verser des dividendes,

- rembourser ses emprunts.

Les banquiers en particulier s’intéresseront donc à votre CAF car, grâce à elle, vous serez en mesure de rembourser le montant emprunté inclus dans vos mensualités.

Le calcul de la CAF

Deux techniques existent pour calculer votre CAF :

La première consiste à reprendre le résultat de l’exercice et à le retraiter : on annule l’effet des charges et produits calculés (sans impact sur la trésorerie) et ceux inhérents aux cessions d’immobilisations.

Une autre méthode consiste à partir de l’EBE (Excédent Brut D’Exploitation), mais elle revient au même résultat.

A surveiller !

A surveiller !

Il est essentiel que votre CAF soit suffisante pour couvrir au moins le remboursement du capital de vos emprunts. Dans le cas contraire, vous verriez votre trésorerie fondre au point de devenir négative avec le temps…

En conclusion…

La CAF est un indicateur de santé de votre entreprise qui détermine sa capacité à se financer.

Indispensable pour assumer une croissance ou pour rembourser vos emprunts, elle nécessite d’être surveillée pour éviter des difficultés de trésorerie.

D5 Creation

D5 Creation