Et si je demandais un emprunt gratuit à l’URSSAF ?

La trésorerie de votre entreprise subit quelques tensions ?

Vous cherchez des solutions pour éviter le découvert ou le recours à des financements onéreux ?

Lorsque vous avez des salariés, vous avez une possibilité qui s’offre à vous pour alléger votre trésorerie… gratuitement !

Depuis le 1er janvier 2018, les entreprises de moins de 9 salariés se sont vu imposée un paiement mensuel des cotisations sociales par l’URSSAF.

Cependant, il s’avère que ce prélèvement mensualisé n’est pas une obligation les concernant ! Peut-être avez-vous d’ailleurs été informé que vous pouviez basculer en prélèvement trimestriel.

Examinons d’un peu plus près ce choix !

Paiement mensuel ou paiement trimestriel

L’idée répandue est que le paiement trimestriel est un handicap pour la trésorerie. En effet les montants à payer aux échéances peuvent donner quelques sueurs froides lors du prélèvement !

Il est vrai que vous pouvez avoir l’impression que le paiement trimestriel est pénalisant pour votre entreprise. Or, ce sentiment est purement un ressenti vis-à-vis d’une somme à débourser.

Techniquement, le paiement trimestriel n’est en fait qu’à votre avantage car il est à terme échu.

Exemple

La situation

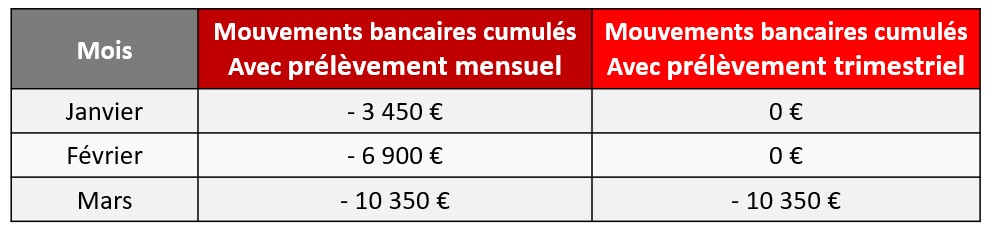

La preuve par le calcul très simplifié : une entreprise de 3 salariés rémunérés à 13 euros brut horaire.

Approximativement, le salarié perçoit 1560 euros net. Ses cotisations salariales sont de 400 euros et les cotisations patronales de 750 euros.

Montant des cotisations

Les cotisations mensuelles seraient alors de 1 150 x 3 (salariés) = 3 450 euros

Conséquences sur la trésorerie

Quels seraient l’impact de ces cotisations sur le compte bancaire ? Si le prélèvement est mensuel, il est effectué par avance par comparaison au prélèvement trimestriel.

Le paiement mensuel supprime la notion de crédit gratuit, offert lorsque vous payez plus tard vos cotisations, c’est-à-dire au trimestre.

L’impact est-il minime ? Approximativement, à un taux de découvert de 10%, le coût annuel serait de 345 euros. Ajoutons à cela les commissions bancaires, dites d’intervention, en cas de dépassement du découvert autorisé !

Le prélèvement le plus avantageux

Bref, l’option pour le prélèvement trimestriel est définitivement plus intéressante pour vous si vous avez une trésorerie tendue.

Notre conseil est donc de l’activer sauf si vous gérer votre entreprise en fonction de la trésorerie disponible sur le compte. Dans ce cas vous risquez de dépenser ce que vous allez devoir payer à terme.

Remarque

Les calculs sont même en dessous de la réalité si vous considérez que cette option s’applique également par défaut au prélèvement à la source !

Comment faire ?

Consulter le site Service Public

Qui ?

Auparavant seules les entreprises de moins de 9 salariés pouvaient choisir la périodicité trimestrielle. Désormais cette option est également possible pour tous les employeurs de moins de 11 salariés.

Nouveauté !

La loi a introduit en juin 2019 une exception pour les employeurs qui utilisent un dispositif simplifié de déclaration et de recouvrement des cotisations et contributions sociales. ces derniers ne peuvent malheureusement pas opter pour le paiement trimestriel.

Quand ?

Pour que ces échéances trimestrielles soient mises en place en 2020, les entreprises doivent en informer par écrit, l’Urssaf dont elles dépendent avant le 31 décembre 2019. Vous avez également la possibilité d’opter pour le paiement trimestriel avant le 31 décembre sur votre espace en ligne.

Les cotisations sociales 2020 devront alors être réglées au plus tard le 15 du mois suivant un trimestre civil, soit le 15 avril, le 15 juillet, le 15 octobre 2020 et le 15 janvier 2021.

L’option est tacitement reconduite chaque année mais vous pouvez toujours revenir à un statut mensuel selon la même procédure (inversée).

Techniquement, les entreprises devront toujours déclarer mensuellement dans la DSN les informations portant sur ce prélèvement.

Ce qu’en dit l’administration fiscale

« L’option pour le paiement trimestriel est exercée en application de l’article R. 243-6-1 du CSS. Elle vaut à la fois pour le paiement des cotisations sociales et le reversement de la retenue à la source et elle est sans incidence sur l’obligation déclarative mensuelle prévue à l’article 87-0 A du CGI. L’employeur doit formuler l’option auprès de l’organisme de recouvrement des cotisations sociales (URSSAF ou MSA) dont dépend son établissement, par écrit, avant le 31 décembre ou au moment de l’embauche de ses premiers salariés. »

En bref…

Si vous le pouvez, vous avez tout intérêt à opter avant le 31 décembre pour le paiement trimestriel de vos cotisations URSSAF et du prélèvement à la source.

Vous bénéficierez ainsi d’un crédit gratuit qui améliorera votre trésorerie.

D5 Creation

D5 Creation